零部件新上市公司“錢”景不樂觀

3月2日,又一家汽車零部件企業(yè)在上海證券交易所上市。繼峰股份(寧波繼峰汽車零部件股份有限公司,證券代碼:603997),發(fā)行價格為7.97元/股,首日開盤便因報價達到漲幅限制而致使股票臨時停牌。截至3月4日,股價漲至13.89元/股。

繼峰股份主營產(chǎn)品包括乘用車座椅頭枕、頭枕支桿、座椅扶手等內(nèi)飾件。依靠主要客戶江森自控、李爾集團、佛吉亞等國際知名汽車零部件廠商客戶,間接為一汽-大眾、東風(fēng)日產(chǎn)、神龍汽車、一汽轎車、上海通用及通用汽車、克萊斯勒、長安福特、一汽豐田、東風(fēng)本田、華晨寶馬等整車廠商配套。

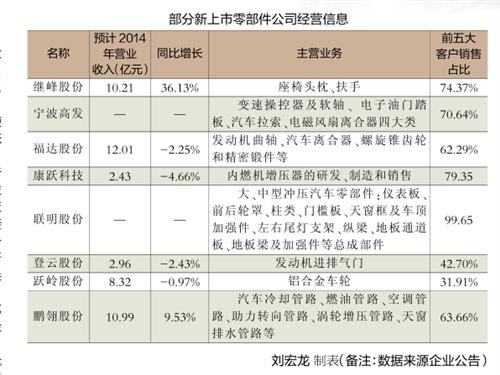

繼峰股份是自去年一月以來的第12家在滬深股市上市的汽車零部件企業(yè)。總體來看,12家企業(yè)規(guī)模普遍較小,2014年全年營業(yè)收入可超過10億元企業(yè)的僅有3家。這些企業(yè)主營產(chǎn)品集中在座椅、扶手、車輛操控系統(tǒng)、增壓器、發(fā)動機曲軸、進排氣門、車身沖壓件、安全氣囊布、管路總成、鋁合金車輪等。多數(shù)企業(yè)產(chǎn)品相對單一,產(chǎn)品技術(shù)門檻不高,僅少量企業(yè)在其主營業(yè)務(wù)領(lǐng)域占有較大市場份額。

上市確實為眾多傳統(tǒng)零部件企業(yè)開拓了一條融資的快捷通道,但從長期來看,這些新上市的汽車零部件公司對投資者的吸引力并不大?

上市后業(yè)績能否符合市場預(yù)期?

3月4日,股市收盤之后,繼峰股份報收13.89元/股。同大部分新上市股票走勢一樣,繼峰股份上市三日內(nèi)股價持續(xù)沖高,預(yù)計這種趨勢還將持續(xù)數(shù)日,股價將盡快進入證券市場分析機構(gòu)對其預(yù)測的合理股價區(qū)間14.4~19.2元之間。最新的數(shù)據(jù)也顯示,繼峰股份2014年營業(yè)總收入達到10.21億元,增幅超過三成。

目前我國乘用車座椅市場,仍以外資企業(yè)在國內(nèi)的獨資或合資企業(yè)為主,自主品牌零部件企業(yè)實力相對薄弱,像繼峰股份這樣成為一汽-大眾等合資整車廠二級供應(yīng)商、成為江森自控等國際企業(yè)集團合作伙伴的自主品牌零部件企業(yè)仍為少數(shù),市場前景似乎比較樂觀。但從其他角度講,繼峰股份的未來又充滿不確定性。

去年的業(yè)績表現(xiàn)驗證了這些新上市公司抗風(fēng)險能力普遍較差的事實,個別企業(yè)為滿足上市門檻而“美化”的三年盈利業(yè)績也光彩不再。根據(jù)初步統(tǒng)計,12家新上市企業(yè)中,有7家已經(jīng)發(fā)布了2014年業(yè)績預(yù)告。然而,其中就有5家營業(yè)收入和歸屬于上市公司股東的凈利潤出現(xiàn)不同程度的下降。

中小型零部件企業(yè)業(yè)績易受行業(yè)政策影響而波動。康躍科技2014年實現(xiàn)營業(yè)總收入為2.43億元,比上年同期減少4.66%;實現(xiàn)凈利潤為2949.21萬元,比上年同期減少15.64%。在國家排放政策升級的大環(huán)境下,缺少升級產(chǎn)品的康躍科技銷量同比下滑,毛利率繼續(xù)降低。湖南天雁預(yù)計去年歸屬于上市公司股東的凈利潤將同比減少75%左右。湖南天雁與康躍科技一樣,面臨產(chǎn)品市場升級。更重要的是,兩家新開拓的乘用車增壓器市場均未能取得良好收益。

募投項目暴露企業(yè)弱點

新上市零部件公司募投項目投資戰(zhàn)線長、資金回收慢已是行業(yè)通病。

繼峰股份上市計劃募集資金凈額4.39億元,其中3.26億元用于汽車頭枕總成、支桿及扶手總成項目;0.46億元用于研發(fā)中心項目。招股說明書顯示,募集資金使用計劃為2年期。汽車頭枕總成、支桿及扶手總成項目前期已有超過1.9億元的投入,釋放部分產(chǎn)能,未來繼續(xù)投資或受到市場需求變化、工程建設(shè)等多因素的影響,造成無法達到預(yù)期收益。研發(fā)中心也正在建設(shè)當(dāng)中。公司董秘以近期將發(fā)布年報、不宜公開發(fā)表言論為由拒絕接受記者采訪,并稱與上市募投項目相關(guān)的詳細信息,以招股說明書為準(zhǔn)。除擴增產(chǎn)能外,我們無法從招股說明書上發(fā)現(xiàn)繼峰股份如何提升研發(fā)實力、提高核心技術(shù)等關(guān)鍵信息,而去年前9個月,企業(yè)研發(fā)支出占當(dāng)年營業(yè)收入的比例相比前幾年也未有提升。

另外一方面,繼峰股份流動負債激增,對補充流動資金及歸還銀行貸款的資金需求接近3億元。募資中有0.67億元用于補充流動資金及歸還銀行貸款。截至去年9月30日,繼峰股份負債總計2.47億元,較2013年末增長65.11%。合并資產(chǎn)負債率從2011年的13.93%增長至25.33%。繼峰股份認為,公司負債率仍處較低水平,去年9月負債增長主要原因是借入6500萬元短期銀行借款,保障寧波繼峰遷建項目、沈陽繼峰和柳州繼峰等子公司新生產(chǎn)基地建設(shè)的營運資金所需,以及主營業(yè)務(wù)新項目生產(chǎn),采購量增大,導(dǎo)致應(yīng)付賬款上升。

抗風(fēng)險能力普遍較差

主營業(yè)務(wù)單一是現(xiàn)階段中小汽車零部件企業(yè)的主要特點。登云股份以制造、銷售發(fā)動機進排氣門等為主營業(yè)務(wù),是國內(nèi)汽車發(fā)動機進排氣門行業(yè)的龍頭企業(yè)之一。去年,登云股份營業(yè)總收入2.96億元,同比下降2.43%;歸屬于上市公司股東的凈利潤1869萬元,同比下降44.80%,主要原因是柴油機訂單量持續(xù)下滑,科勒等汽油機客戶需求雖大,但目前毛利不高,同時受招工不足、新廠區(qū)產(chǎn)能未釋放、舊廠區(qū)折舊等因素導(dǎo)致生產(chǎn)成本迅速提高。

客戶集中度高讓企業(yè)營業(yè)收入過度受制于單一客戶訂單規(guī)模,承擔(dān)著更大的風(fēng)險。繼峰股份在2011 年、2012 年、2013 年和2014 年1~9 月,對江森自控、李爾集團、佛吉亞等前五名客戶的銷售額占當(dāng)期營業(yè)收入的比例分別為83.77%、77.58%、75.73%和74.37%;同期對一汽-大眾的銷售收入占比分別為33.58%、34.93%、29.80%和27.45%,有一定依賴性。寧波高發(fā)在2011年至2014年上半年期間,其對上海大眾、上汽通用五菱、吉利汽車、鄭州宇通、中國重汽眾前五名客戶銷售收入占當(dāng)期營業(yè)收入的比例從56.32%攀升至70.64%。另外,新上市的零部件公司大多以民營為主,具有“家族式”經(jīng)營特點,夫妻、父子共同持股。繼峰股份實際控制人為王義平家族,通過繼弘投資及Wing Sing間接持有公司發(fā)行前85%的股份,發(fā)行后超過70%。福達股份董事長黎福超通過福達集團共持有福達股份發(fā)行前90%以上的股份,發(fā)行后超過80%。寧波高發(fā)則是上演“父子兵”,錢高法、錢國年、錢國耀合計持有公司發(fā)行前發(fā)行87.61%的股份。盡管證券行業(yè)以及企業(yè)都發(fā)布各項規(guī)章制度,對公司主要股東、實際控制人的行為進行約束,但對投資者而言,仍存在實際控制人可能利用其控制權(quán)地位和對董事會的影響力通過行使投票權(quán)或其他方式對公司的經(jīng)營決策、財務(wù)管理、人事任免等進行控制,甚至危害中小股東利益的風(fēng)險。

- 上一篇:汽車整車和零部件:冤家能否愛起來 2015/9/23

- 下一篇:零部件質(zhì)量成消費者投訴熱點 2015/9/23